農業経営分析の初歩の初歩:反収と単価

自社の経営を分析してみたいのだが、どこから手をつければいいのかのう。

「農業経営分析」でググってみると、検索結果の大半は学術記事で、一般の方には難しいですね。

だけれども、販売単価が市況に左右され、生産量は天候に左右され、諸資材価格は海外事情に左右される農業こそ、経営分析が重要です。農業経営相談所からも、ときどき経営分析の依頼があります。

じゃあ、どうすればいいんだね。

では、どのようなやり方で分析していけばいいのか、考えてみたいと思います。

個人農家と法人とで、分けてみたいと思います。

正確に言うと、「貸借対照表がある場合」と「貸借対照表がない場合」で分けることになります。

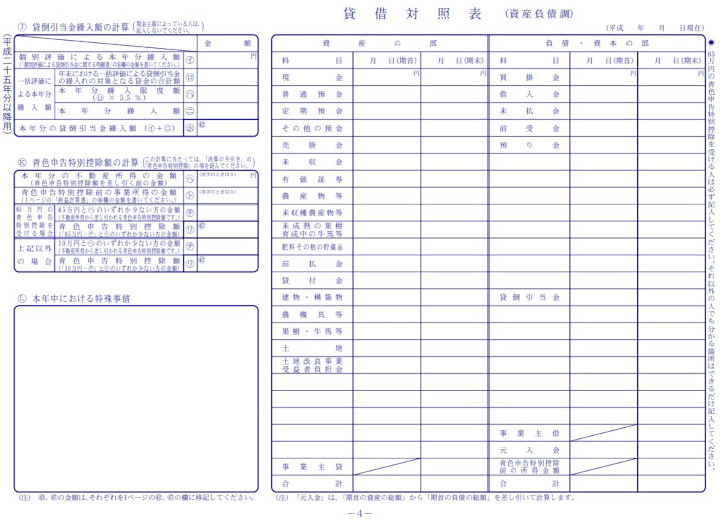

貸借対照表ってなんだろうか、と思われた方に、別記事を作成しようと思いますが、確定申告書の最後にあるページを想像してください。こういうものです。

これを作ると青色申告で65万円の控除が受けられますが、複式簿記が前提になります。あーもうそれはめんどくさい、ということで、作っていない個人農家はかなり多いです。

しかし、ちまたの「経営分析」は、貸借対照表があることを前提にしていますので、これがないと分析しようがないと言われてもやむを得ません。

そんな面倒なこと言わんといてけれ。

そこで、まず、初歩の初歩として、売上を分解してみましょう。

売上を分解?

そうです。売上を、反収×単価に分解してみるのです。すべてはここから始まるといっても過言ではないでしょう。

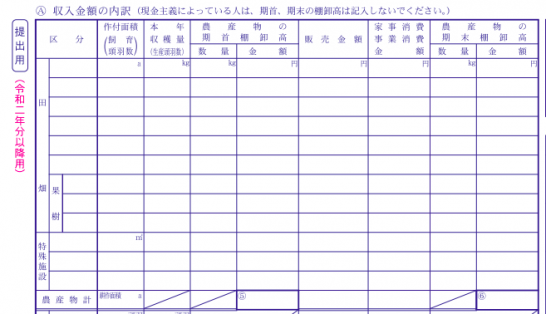

売上=反収×単価に置き換えます。反収とは、10aあたり収量のことですが、把握していないという方は、確定申告書の決算書2ページ目をみてみましょう。

ここに、「作付面積」「本年収穫量」「販売金額」が出ています。

ざっくりですが、本年収穫量を作付面積(単位はa)で割って10倍すると、10aあたり収量が出ます。

さらに、販売金額を本年収穫量で割ると、これもざっくりですが、kgあたりの単価が出ます。

反収は端的にいって生産技術の能力、単価は端的にいって販売技術の能力を表していると私は考えています(もちろん、逆の場合もありえます)。

これで、2つの指標を得ることができました。

では、この指標を、過去3カ年、5カ年、10カ年とさかのぼって計算して、並べてみてください。

いろいろとわかることがあるでしょう。

さらに、同業他社と比べることも大事です。

こうした指標については、日本政策金融公庫の調査資料や県の技術指標があります。

実際に手を動かしてみてくださいね。